El Banco de México está imprimiendo billetes a máxima velocidad

En febrero pasado, la base monetaria creció 20.5% en términos reales anuales, y en 2020, cuando la economía cayó 8.5%, esta aumentó 17.9%.

A raíz de la crisis económica global provocada por el mal manejo de la pandemia de Covid-19, bancos centrales y gobiernos de todas latitudes se han enfrascado en la mayor inyección de estímulos monetarios de la historia.

Fieles a la única receta monetarista y keynesiana que conocen, han recurrido a los “estímulos” de siempre: deprimir artificialmente las tasas de interés e inyectar oleadas descomunales de gasto público, sobre todo, en economías desarrolladas.

En el caso de la Reserva Federal estadounidense, la inyección de liquidez se mantiene en niveles de 120 mil mdd al mes, con un rango objetivo para la tasa de fondos federales entre 0.0 y 0.25 por ciento.

En nuestro país, Banco de México (Banxico) también se arrojó a los brazos de la estimulación del crédito barato, pese a que a diferencia de la Fed, no tiene un mandato dual de maximizar el empleo y contener la inflación. El objetivo prioritario de nuestro Instituto Central es el de mantener una inflación baja y estable.

Con todo y todo, Banxico también volvió a recortar su tasa de interés a objetivo este año a sólo 4 por ciento en febrero. Aunque es muy probable que su Junta de Gobierno hubiese querido continuar con esa baja de tasas hacia el mínimo previo de 3 por ciento, lo cierto es que las presiones inflacionarias vistas en 2021 no sólo no lo permitieron, sino que ahora la presión en los tipos de interés es al alza.

Con rendimientos tan bajos y una tasa anual de inflación de 6.08 por ciento en abril, queda claro que los sacrificados en la política monetaria de Banxico han sido los ahorradores mexicanos.

Aunque se insiste en la expectativa de que las presiones inflacionarias serán “transitorias”, aquí hemos abundado en las razones por las que esto difícilmente será así.

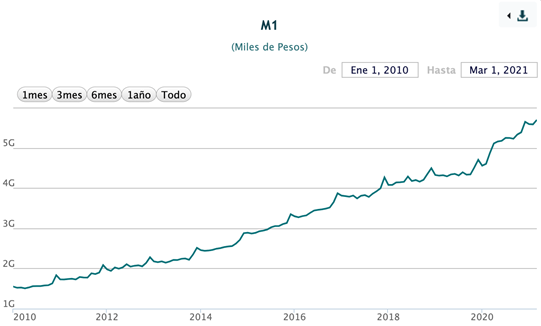

En este sentido, hay un factor monetario que sin duda hará todo menos ayudar al banco central a cumplir con su meta autoimpuesta de alcanzar una inflación anual de 3 por ciento, más o menos un punto porcentual: el agregado monetario M1.

Este agregado está compuesto por los billetes y monedas en poder del público, más los depósitos de exigibilidad inmediata en bancos, Sociedades de Ahorro y Préstamo (SAPs), Sociedades Financieras Populares (Sofipos) y Sociedades Cooperativas de Ahorro y Préstamo (SCAP).

La duda a partir del gráfico de arriba es: ¿por qué en 2020, año del peor desplome económico en casi un siglo, el crecimiento del agregado M1 se disparó?

Y es que en 2020 – cuando la economía se desplomó 8.2 por ciento-, la base monetaria se expandió 17.9% en términos reales anuales, mientras que el agregado monetario M1 aumentó en 16.4% real anual.

Sin embargo, el peor dato se obtuvo en febrero pasado, cuando la base monetaria creció 20.5% en términos reales anuales, mientras que M1 aumentó en 16.9% real anual. De ese tamaño es la “inflación” real del circulante en México, que tiene a Banxico imprimiendo billetes a velocidad máxima para satisfacer la demanda.

Son varias las razones que explican esta aparente paradoja entre una economía que se contrae muy fuerte y una base monetaria catapultada al alza.

Funcionarios de Banxico han intentado dar explicaciones que van desde aumentos en los límites de disposición de efectivo en cajeros automáticos por parte de los bancos; la conveniencia de las familias en aumentar la liquidez como precaución ante contingencias de gasto o para evitar ir a las sucursales a hacer retiros, y hablan hasta de promociones anuales como “El Buen Fin” para justificarlo.

No obstante, el problema real es mucho más de fondo, tanto, que se está presentando también en otros países como España o el Reino Unido.

De hecho, en el estudio Cash in the time of Covid publicado por el Banco de Inglaterra (BoE por sus siglas en inglés) en noviembre de 2020, destaca que “Durante la pandemia de Covid-19 (Covid), la forma en que las personas usan el efectivo ha cambiado, y se utiliza menos para transacciones”, pero acota: “La gente gasta menos efectivo, pero el valor total de los billetes en circulación ha aumentado a medida que la gente parece optar por tener más efectivo.”

Estos hallazgos concuerdan con los datos de Banxico que indican que por la Covid-19 los consumidores comenzaron a alejarse del efectivo en sus transacciones para adoptar formas de pago digitales. Casi 5 millones de mexicanos habrían reducido el uso de billetes y monedas en 2020, mientras que 3 millones dejaron las tarjetas para utilizar aplicaciones celulares.

Los investigadores del BoE afirman que “La aparente paradoja se explica por el papel cada vez más importante del efectivo como depósito de valor” (las negritas son mías). Y así es.

Por desgracia, con la manipulación a la baja de las tasas de interés vale más para la gente ahorrar “debajo del colchón” para tenerlo disponible en todo momento, sea en efectivo o en una cuenta corriente, que sacrificar liquidez para invertirlo en instrumentos tradicionales a plazo que pagan rendimientos negativos en términos reales, o en afores.

La verdadera paradoja está entonces en que con un sistema monetario que sólo es sostenible mediante emisiones cada vez mayores de deuda, nuestro dinero NO ES en realidad un buen depósito de valor, aunque algunos así lo crean.

La acumulación de efectivo de las personas es así, una simple respuesta intuitiva de que algo anda mal con el sistema monetario, con los bancos y la economía en general, pero que que también nos habla de la falta de información y cultura financiera que hace falta para que las personas comprendan que quedarse con el efectivo es una apuesta perdedora. Lo que necesitan es acercarse a verdaderas opciones de inversión en tiempos de tasas deprimidas.

No basta pues con acumular billetes. Hay que proteger el poder de compra de nuestros ahorros e ingresos, blindarlos contra la inflación, contra la expansión monetaria sin fin y la sinrazón político-económica de nuestros gobernantes.

Lo que ocurre hoy con Banxico, por preocupante que sea, palidece en comparación con la brutal corrupción monetaria que sucede ahora mismo en todo el mundo, y quienes no tengan verdaderos refugios de valor en su cartera – como el oro físico-, lo pagarán con el empobrecimiento de sus familias. Lamentable pero cierto.

Nota del editor: Este texto pertenece a nuestra sección de Opinión y refleja únicamente la visión del autor, no necesariamente el punto de vista de Alto Nivel.

*Alto Nivel tiene Telegram. Ahora puedes encontrarnos en https://t.me/Alto_Nivel y recibirás cada día nuestras noticias más importantes.